-

1

続きはこちら

続きはこちら

-

2

続きはこちら

続きはこちら

-

3

続きはこちら

続きはこちら

-

4

続きはこちら

続きはこちら

-

5

続きはこちら

続きはこちら

債務整理をお考えの方へ

債務整理のご相談における当法人の取り組みや強み等をご紹介させていただいております。京都で債務整理について弁護士をお探しの方はご覧ください。

京都で債務整理をお考えの経営者の方へ

会社破産など、債務整理をお考えになっている経営者の方向けの情報を掲載しています。こちらをご覧になり、当法人までご相談ください。

債務整理の電話相談

事務所へすぐに来所することが難しいなどのご事情がある場合、まずはお電話で簡単にご相談をいただくということも可能です。電話相談をご希望の方はこちらをご覧ください。

債務整理に関するご質問

債務整理や弁護士へのご相談について、ご質問とその回答などをまとめております。債務整理に関心がある方はご覧ください。

お役立ち情報をご紹介しています

債務整理のことについて、お役に立ちそうな情報をまとめていますので、借金についてお悩みの方、手続きをお考えの方はご覧ください。

サイト内更新情報(Pick up)

2024年7月1日

債務整理

債務整理と住宅ローン

住宅ローンは、消費者金融からの借り入れなどと同じく、債務の一種です。そのため、債務整理を行う際には住宅ローンも対象になります。特に、住宅ローンは、債務の中では最も高額で・・・

続きはこちら

2024年6月12日

任意整理

任意整理をした場合の返済期間

任意整理とは、契約した際に約束したとおりに月々の返済を行うことが困難になってしまった場合に、貸金業者側に返済条件の見直しを申し込み、返済金額や分割回数について交渉する方法・・・

続きはこちら

2024年5月30日

自己破産

免責審尋の質問内容

自己破産の手続きの最終段階で、「免責審尋」という手続きがあります。多くの裁判所では、裁判所から呼び出しを受けて、裁判所によって決められた期日に裁判官が面接を行います。免・・・

続きはこちら

2024年4月8日

債務整理

債務整理の相談で通帳がある方がよい理由

債務整理の相談をする際には、通帳等を記帳して持っていった方がよい場合が多いです。特に、自己破産や個人再生といった手続きをする場合には、裁判所に通帳の写しを提出する必要が・・・

続きはこちら

2024年3月14日

過払い金相談に必要な資料

平成22年以前に貸金業者などからの借り入れをされていた方は、グレーゾーン金利で利息を支払っていた可能性があるため、過払い金が発生する可能性があります。グレーゾーン金利とは・・・

続きはこちら

2024年2月6日

任意整理

任意整理の完済後に住宅ローンは組めるか

借金を任意整理すると、弁護士から受任通知を受け取った業者が、自分の加盟している信用情報機関に事故情報を登録します。これがいわゆるブラックリストに載るという状態です。信用・・・

続きはこちら

2024年1月17日

個人再生

個人再生と自己破産の違いはどのようなものか

個人再生とは、裁判所を通して、返済する総債務額を圧縮した再生計画を立て、それに沿って3年から5年で圧縮した債務を再生計画のとおりに弁済することにより、残りの債務が免除さ・・・

続きはこちら

債務整理に関する情報

当法人では、借金でお悩みになっている方に向けて、随時情報を追加・更新しています。様々なテーマの情報をご案内しておりますので、よろしければご覧ください。

お客様相談室の設置

よりご満足いただける対応のために、当法人はお客様相談室を設置しています。京都で債務整理のご相談をお考えの方は、こちらもご覧ください。

続きはこちら

続きはこちら

借金で生活が苦しいと感じている方へ

債務整理を行うことにより、生活を再建できる可能性があります。借金の返済についてお悩みの方は、当法人までご相談ください。

債務整理の手続き

債務整理の手続きには、様々なものがあります。当法人にご相談をいただければ、一人ひとりの状況に合わせて、弁護士が最適と考えられる方法をご提案させていただきます。

時効の援用に関するご相談

当法人では、時効の援用に関するご相談も承っております。昔に借りて返済していない借金がある場合には、こちらもご覧になり、ご相談をご検討ください。

過払い金返還請求のサイトです

借り入れの時期等によっては、返しすぎたお金が発生している可能性があります。こちらのサイトで詳細をご説明していますので、ご覧ください。

個人再生の手続きをお考えの方へ

住宅ローンの支払いは継続する形で、他の返済額を圧縮できる可能性があります。個人再生に関心がおありの方はこちらをご覧ください。

自己破産の手続きをお考えの方へ

自己破産によって返済義務の免除を図りたいとお考えの方は、こちらのサイトをご覧ください。手続きの流れや解決事例などをご紹介しています。

債務整理を得意とする弁護士

債務のお悩みを集中的に担当する弁護士が、今後についてご提案をさせていただきます。こちらから弁護士紹介をご覧いただけます。

お気軽にお問合せください

ご相談を希望される方は、まずはフリーダイヤルやメールフォームにてご連絡ください。日程調整につきましても柔軟にさせていただきます。

京都駅近くの事務所です

京都駅から徒歩3分という、お越しいただきやすい立地に事務所があります。詳細な所在地につきましてはこちらをご覧ください。

新着情報

受付時間の変更等、新着情報をご案内させていただいております。当法人へのご相談をお考えの方は、こちらもご覧ください。

幅広い対応が可能です

当法人では、各専門家との協力体制を整え、お客様のご相談により幅広く柔軟に対応できるように努めています。お困りのことがありましたらお気軽にご相談ください。

![]()

![]()

ご相談をお申込みください

フリーダイヤルからご連絡いただければ、受付担当のスタッフが債務整理を得意とする弁護士との日程調整を行わせていただきます。どうぞご連絡ください。

債務整理を弁護士に依頼したことは家族に知られるか

- 最終更新日:2023年10月17日

1 家族に知られずに債務整理をしたい

借金問題でお悩みの方の中には、借金をしていることを家族に秘密にしているという方もいらっしゃいます。

秘密にしているために、返済が難しくなっても誰にも相談ができず、辛い思いをされていることもあるかと思います。

今回は、家族に知られずに債務整理ができるのかという点についてご説明させていただきます。

2 債務整理を弁護士に依頼するとどうなるか

債務整理を弁護士にご依頼いただくと、弁護士が債権者へ弁護士が依頼を受けた旨の通知を出します。

この通知を出すことで、一旦ご本人様へ債権者から催促の連絡や手紙が届くことはなくなります。

一定の場合を除いて弁護士が債権者との窓口になり債権者からの直接の接触がなくなるため、ご家族に知られてしまう危険性は減ります。

また、ご依頼いただくと弁護士からご連絡を差し上げることになりますが、基本的にはご依頼いただいたご本人様へのみご連絡をする形になりますので、弁護士から家族に連絡が入り知られてしまう危険性はございません。

万が一ご家族から弁護士へ問い合わせのご連絡がきたとしても、守秘義務の観点から、ご依頼を受けているかどうかという点についても、ご本人様の同意なしにお答えすることはないのでご安心ください。

ご家族に秘密にされている方は、ご相談時に弁護士などにその旨をお伝えください。

また、当法人からの郵便物については、法律事務所や弁護士等の記載のない封筒や書面を作成して郵送することや、ご自宅への郵送が不安な場合は事務所へ直接取りに来ていただくことも可能です。

このように、できる限りご家族に知られないためご希望に併せて対応をさせていただくことが可能です。

ただ、選択される手続きや滞納状況によってはご家族に秘密で行うことが難しい可能性もあるので、ご自身の状況やご希望について弁護士にご相談ください。

3 具体的な手続について

借金問題を解決する方法として、債務整理が挙げられます。

債務整理と呼ばれる手続きの中には3種類の手続があり、自己破産、個人再生、任意整理の中から、ご自身の状況に合った手続きを選ぶことになります。

それぞれの手続にメリットデメリットがありますが、今回はご家族に内密に手続きを進められるかという視点でご説明いたします。

自己破産や個人再生は裁判所を通して行う手続きで、同居のご家族の給与明細等の資料が必要になることが多く、ご家族の協力が必要となるため、内密に手続きを進めることが難しい手続きになります。

一方、任意整理は裁判所を通さず、各債権者と弁護士が直接交渉を行うものになるので、ご家族に内密に進めることができる可能性が高い手続きとなります。

ご家族にどのような場合に知られるのかの説明を聞いて、どの手続きをとるのかを検討していただくことが可能です。

4 ご家族に秘密で債務整理を行いたいとお考えの方へ

弁護士に債務整理を依頼しても、必ずしも家族に知られてしまう訳ではございません。

ご家族に秘密で手続きを進めることをご希望の場合は、なるべくご希望に添えるよう対応させていただきます。

ただ、手続きの内容等によっては内密に進めることが難しい可能性もあるので、債務整理をお考えの方はまずは当法人までご相談ください。

弁護士が、お客様の場合にはどのようになりそうかということについて、丁寧にご説明をさせていただきます。

債務整理を弁護士に依頼した場合の流れ

- 最終更新日:2023年9月20日

1 弁護士への相談と契約

弁護士に債務整理を依頼するためには、まずは法律相談をする必要があります。

相談の中で借入状況や収入状況等を伺い、どの債務整理の方法がふさわしいかご提案することになります。

相談自体は電話でも承っておりますが、実際にご依頼される債務整理の方法によってはお客様との直接面談が義務付けられているため、お近くの事務所までお越しいただくことになります。

2 ご契約後

債務整理のご依頼、ご契約が完了すると、弁護士は対象となる貸金業者に対し、弁護士が間に入ったことを伝える受任通知を送付します。

通知を送って資料などを取り寄せている間に、依頼者には弁護士費用の積立を行っていただきます。

任意整理の場合は、和解後実際に滞りなく返済できるかどうかの確認も兼ねていますので、月々の返済金額を設定して積み立てていただきます。

また、個人再生の場合にも、積立実績は履行可能性を証明する判断材料となるため、あえて分割支払いにして実績を作っていただくこともあります。

受任通知を送ったあとは、貸金業者への返済が一旦止まりますので、その分を弁護士費用の積立にあてていただくということになります。

個人再生、自己破産の場合には、積立と同時に家計収支表の記入をお願いしております。

3 手続きの開始

弁護士費用の積立が完了すれば、いよいよ手続きが開始します。

任意整理の場合には、業者へ和解案を提案し交渉によってお互いが納得する返済条件の合意を目指します。

具体的には、分割回数や金額についての交渉を行っていきます。

個人再生、自己破産の場合には家計収支表のほか申立に必要な書類を集めていただき、必要な書面を作成したのちに裁判所へ申立を行います。

4 弁護士へのご相談をお考えの方へ

弁護士に債務整理を依頼した場合の流れを記載しましたが、いかがでしょうか。

実際に依頼するまでは不安なことも多いかと思います。

当法人にご相談いただければ、弁護士がアドバイスをしたり、疑問にお答えしたりいたしますので、まずは当法人へのご相談をご検討ください。

任意整理を弁護士に依頼するメリット・デメリット

- 最終更新日:2023年8月4日

1 任意整理とは

任意整理とは、返済金額や分割回数が無理のないものとなるように、裁判所の手続きを通さず、交渉によって各債権者と和解をする方法のことをいいます。

任意整理をご検討している方の中にはメリット・デメリットが気になる方もいらっしゃるかと思います。

ここでは任意整理のメリット・デメリットをご紹介いたします。

2 任意整理のメリット

⑴ 資料の提出等、手間がかからない

任意整理の場合、自己破産や個人再生のように裁判所に提出する書類を準備する必要がありません。

証拠の提出を求められることもほとんどありません。

そのため、こういった書類の作成や準備の手間がかかりません。

⑵ 債務整理をする業者を選ぶことができる

自己破産や個人再生の場合、債権者平等の観点から、対象となる業者を選ぶことはできません。

任意整理の場合には、どの業者に対して任意整理を行って交渉を進めていくかを選ぶことができます。

例えば、自動車はそのまま手元に残して使用したいから、車のローンは対象から除外することや、保証人がついている業者については対象から外すといったことも可能です。

⑶ 周囲に知られにくい

任意整理は、基本的に同居の家族の資料等は必要ありません。

勤務先からの借入も約束どおり払い続ければ問題ないので、基本的に家族や勤務先に知られずに進められます。

⑷ 比較的弁護士費用が低い

自己破産や個人再生を行うとなると弁護士費用だけでも何十万とかかりますが、任意整理であれば比較的費用が低くすみます。

当法人の場合、1社あたり4万4000円(税込)でご依頼いただくことが可能です。

3 任意整理のデメリット

⑴ 元本が減らない

任意整理では、自己破産や個人再生のように返済の義務がなくなることや、大幅な減額になることは、一括で支払ったり、過払い金が発生するケースでなければ見込めません。

⑵ 取引期間や貸金業者によって提案が認められない場合もある

例えば、10年以上取引している人と、1年しか取引していない人では、任意整理の際の和解の条件が異なったりします。

また、そもそも分割での返済に応じない業者もありますので、その場合には他の手段である破産や個人再生を検討せざるを得なくなります。

⑶ カード、銀行口座が使えなくなる

任意整理の対象としたカードや銀行は基本的には使用できなくなります。

また新たな作成やカードの更新なども、業者によっては認められない場合があります。

4 まずはご相談ください

任意整理は自己破産や個人再生に比べると、比較的手間もかからず、周囲に知られにくいというメリットがあります。

しかし、あくまでも相手との話し合いで和解を行う方法になるので、任意整理が認められないケースもあります。

借金に悩んでいる方はまずは一度弁護士へご相談ください。

弁護士に債務整理を依頼した場合に解決までに必要な期間

- 最終更新日:2023年7月21日

1 任意整理の場合

任意整理は支払金額や支払回数について、貸金業者と話し合いで和解をする方法です。

任意整理の際には、ご依頼いただいてから、貸金業者へ受任通知を送り、債権調査票やなどを取り寄せます。

この取り寄せには、業者にもよりますが1~2か月程度の期間がかかります。

預金やクレジットカード等で、引き落とし先の変更を忘れていて引き落としが止まっていない場合には、債権の金額が確定しませず確定してまで調査票が送られませんので、更に時間がかかることもあります。

その後、債権の額に基づいて弁護士が交渉を行います。

こちらも貸金業者の返答のスピードによってかかる期間が異なります。

その後、和解書を取り交わし、毎月の分割払いを行っていくというような流れになりますので、任意整理の場合にかかる期間はおおよそ3か月程度となります。

しかし、弁護士費用が一括でご準備できない方の場合は、交渉を始める前に費用を積立いただくこともあります。

ですので、実際は3か月に加えてさらにお時間がかかることも多いです。

2 個人再生の場合

個人再生は裁判所へ申立を行い、借金の額を圧縮してもらう手続きです。

こちらも、任意整理と同様に、債権者へ受任通知を送り、債権調査票を取り付けたり、毎月の家計収支表を(最低でも2か月分)作成したりと、債権者や本人の資料準備にかかる期間によって差がでてきます。

また、弁護士費用も任意整理の時より高額になりますので、積立期間にも時間を要することになるかと思います。

申立をしてからは、裁判所や案件ごとに異なりますが8~10か月程度で終了します。

ですので、最短でも1年、資料準備等に時間がかかる場合には1年以上かかると考えられます。

3 自己破産の場合

自己破産も、裁判所へ申立を行い、原則借金を返さなくてもよくしてもらう手続きです。

個人再生と同様、準備期間によってかかる期間は左右されますが、申立をしてから終了するまでは6か月程度かかることが多いです。

4 弁護士に債務整理を依頼した場合に解決までに必要となる期間

債務整理の中には、任意整理、個人再生、自己破産の主に3種類があり、上記のようにどの債務整理を行うかによって必要な期間は異なります。

また、個人再生や自己破産に関してはご本人の資料準備が重要になってきます。

弁護士にご依頼いただければ、サポートいたしますのでお気軽にご相談ください。

弁護士に債務整理を依頼するのに必要な費用

- 最終更新日:2023年6月7日

1 債務整理の費用

債務整理を弁護士に依頼する際に必要な費用は、弁護士や法律事務所によって異なります。

必要な費用の種類としては、相談料、着手金、成功報酬金、実費、裁判所に支払う予納金に分けることができます。

当法人では原則として相談料は無料です。

以下に基本料金の説明を税込みで記載しますが、事案の難易度や債権者数によっては費用の増減もありえますので、参考程度にご確認ください。

2 任意整理

当法人では、任意整理の場合、原則として着手金は1社につき4万4000円です。

成功報酬金はいただいておりませんが、過払い金の発生、回収したときには回収額の19.8%を報酬金として頂戴します。

また債権者とのやりとりにかかる郵送代やコピー代等の実費をご負担していただきます。

基本的には1社1000~2000円程度かかります。

3 自己破産

自己破産の場合の着手金は22万円~です。

債権者の数が多い場合や、すでに訴訟を起こされているものがある場合等には、基本料金に加算されます。

相談後、依頼前には明確に説明しますので、ご安心ください。

成功報酬金はいただいておりませんが、過払い金の発生、回収したときには回収額の19.8%を報酬金として頂戴します。

こちらも状況によっては基本料金に加算されます。

実費については同時廃止の場合、約2~3万円ほどかかります。

破産管財人が選任された場合は、破産管財人との面談や裁判所に行くための交通費、日当等が増えるので約4~5万円以上かかります。

また、裁判所への予納金として、同時廃止であれば1万数千円程度かかります。

管財人が選出される場合には、予納金として最低約20程度、場合によっては更に予納金が高くなることもあります。

4 個人再生

個人再生の場合の着手金は、27万5000円~です。

債権者の数が多かったり、すでに訴訟を起こされているものがある場合等には基本料金に加算されます。

成功報酬金はいただいておりませんが、こちらも過払い金の発生、回収したときには回収額の19.8%を報酬金として頂戴します。

実費については申立の際に必要な印紙代等も加算されるため、約3~4万円ほどかかります。

また裁判所への予納金として1万数千円程度かかります。

裁判所が個人再生委員を選任する場合は、追加で20万円程度かかります。

5 まずはご相談ください

当法人にご依頼の場合にかかる費用の基本的な考え方は上記のようになりますが、着手金等は依頼者様の状況ごとに差がでてくる部分になります。

ご事情を伺って弁護士が判断いたしますので、弁護士との相談時に確認してみてください。

債務整理は適切な手続を選び、必要となる費用についての準備を行う必要があります。

知識や経験豊富な弁護士にぜひご相談ください。

債務整理をすると自宅はどうなるかご不安な方へ

- 最終更新日:2023年5月22日

1 債務整理の方法によって異なります

債務整理をすることで自宅(持ち家)がどうなるかは、どの債務整理を行うかによって異なります。

債務整理には大きく3つに分けて、任意整理、個人再生、自己破産という方法があります。

任意整理は、裁判所を介さず貸金業者と弁護士が交渉で返済回数や金額について話し合う方法です。

個人再生は、裁判所に申立をして借金を減額してもらう手続きです。

自己破産は、裁判所に申立をして借金をゼロにしてもらう手続きです。

2 債務整理をすると自宅がどうなるか不安な方へ

任意整理の場合、住宅ローン以外の債務について個別に交渉することができます。

任意整理が可能であれば、住宅ローンの返済を続けながら、他の債務についても無理のない範囲で返済できるので、自宅はなくなりません。

個人再生の場合、住宅資金特別条項を使い、住宅は残したまま、その他すべての債務を大幅に減額することができます。

住宅資金特別条項が適用できる条件はありますが、個人再生を行う方のほとんどが住宅ローンの支払いは継続する方法で申立をしています。

自己破産の場合、借金が全て免除にはなりますが所有している財産等を全て手放すことになるため、自宅(持ち家)も売却するなどして処分する必要があります。

自己破産の場合には、原則として自宅(持ち家)は失うことになります。

3 お早めにご相談ください

債務が増加する前に早めに弁護士に相談することで、自宅(持ち家)を残したまま任意整理をしたり、競売などで自宅(持ち家)を失うなどする前に自宅(持ち家)を残す形の個人再生を検討することができる可能性があります。

借金の返済が苦しくなってきたときには、お早めに弁護士にご相談ください。

当法人の弁護士が、借金問題を解決できるよう対応いたします。

弁護士に債務整理を依頼すると借金の元金が減る場合

- 最終更新日:2023年4月7日

1 債務整理の種類

弁護士に債務整理を依頼する場合には、任意整理、個人再生、自己破産の手続きをとることが大半です。

任意整理は、裁判所での手続きをせずに、債権者との交渉によって債務の金額や支払い方法などの変更の合意をする手続です。

任意整理では、話し合いで和解の内容についてお互いの同意を得る必要があります。

個人再生は、法律に基づいた裁判所を通した手続きであり、債務を一定の金額まで減額して原則3年間で分割して支払うことにより、残りの債務が免除されます。

自己破産は、法律に基づいた裁判所を通した手続きで、裁判所から免責が許可されると債務を支払う義務が免除されます。

2 任意整理で元金が減る場合

弁護士に任意整理を依頼すると、通常は、債権者と交渉して将来の利息や遅延損害金の減額をしてもらい、長期的な分割返済を認めてもらって支払いの負担を軽減します。

もちろん、話し合いですので、相手が元金の減額を認めれば元金が減る場合もありますが、全額を一括返済する場合や特殊な事情がなければ、元金の減額を認めることはほとんどありません。

最近では、業者によっては、和解までの利息の支払いを求められたり、将来の利息のカットも一部のみになったり、分割の回数も制限されることもあります。

ただし、昔から取引を繰り返している借金の場合には、過去の取引で過払いが発生していて、それを差し引くことで元金が減る場合があります。

3 個人再生で元金が減る場合

弁護士に依頼して個人再生をする場合には、裁判所が元金を含めた債務の金額に応じて借金の減額をしますので、総債務額に応じて元金も減額されます。

財産がない人であれば、住宅ローンを除いた債務が500万円未満であれば100万円に、500万円超1500万円以下であれば総債務額が5分の1に、1500万円超3000万円以下であれば300万円に、3000万超5000万円未満なら債務総額の10分の1に減額されます。

弁護士に個人再生を依頼すると、元金を含めて法律で定められた金額まで借金を減額することができます。

4 自己破産で元金が減る場合

弁護士に依頼して自己破産をする場合には、財産と負債が清算されるため、免責されれば、免責されない一定のものを除いたすべての債務は元金を含めて支払い義務がなくなります。

借金は元金を含めて法律上支払わなくてもよくなくなります。

債務整理に関する直接面談義務

- 最終更新日:2024年5月28日

1 債務整理における直接面談義務

債務整理を行う場合には、相談時に弁護士が依頼者の事情をきちんと聴き取り、相談者が弁護士からしっかり説明をうけることが大切です。

依頼者と弁護士の間で、認識のズレが生まれると、間違った方針で債務整理を進めてしまい、思わぬ不利益を蒙るなど、後々トラブルに発展することがあります。

例えば、自己破産しか選択肢がないと泣く泣く自宅を手放したにもかかわらず免責不許可となり借金が減らない、となると目も当てられません。

そこで、日本弁護士連合会(日弁連)は、弁護士が債務整理事件を取り扱う上で守るべきルールとして、「債務整理事件処理の規律を定める規程」を定めています。

その中で、「弁護士は、債務整理事件を受任するに当たっては、あらかじめ、当該事件を受任する予定の弁護士(複数の弁護士が受任する予定である場合にあたっては少なくともそのうちのいずれか一人を、弁護士法人が受任する予定である場合にあっては当該弁護士法人の社員または使用人である弁護士のうち少なくともいずれか一人をいう。)が、当該債務者と自ら面談をして、次に掲げる事項を聴取しなければならない。」と定められています

これにより、依頼者となる方(債務者)は、必ず弁護士と実際に会って、事件の処理方針や依頼者に不利益となる事項、弁護士報酬等についての説明を受けなければならず、このことを直接面談義務といいます。

2 直接面談が必要な「債務整理事件」

弁護士による直接面談が必要な「債務整理事件」とは、任意整理、自己破産申立、個人再生申立、特定調停申立に関するものをいいます。

一方で、借金を完済しており、過払金の返還請求のみを行う場合には、直接面談義務はありません。

また、時効の援用で、借金が消滅していることを確認する場合も、直接面談義務はありません。

(時効の援用が出来ず、借金が残っていることが判明した場合は、依頼を継続する場合は、面談を行う必要があります。)

この場合には、電話や郵送での契約が可能となり、弁護士事務所に来る必要はありません。

任意整理、自己破産申立、個人再生申立、特定調停申立については、慎重な事情の聴き取りと説明が求められているということになります。

3 弁護士選びにご注意ください

弁護士との面談をご負担に感じて、電話や郵送のみでのご依頼を希望されている方もいらっしゃると思います。

一部の事務所では、一度も弁護士と面談をせず、最初から弁護士資格を持たない事務職員のみと話をして契約をしているケースもあるようです。

こういったケースでは、弁護士の専門的な知見が行かされず、「借金があまり減らなかった」「手放さなくていい財産を手放すことになった」など、後悔されている依頼者の方もいるようです。

そのため、ちゃんと弁護士と会って話をして決めるのが良いでしょう。

また、債務整理は事件の性質上、ご相談を周りの人にしにくく、相談できるのは弁護士しかいないということもあります。

自己破産や個人再生などの裁判所を通じた手続きの場合は、集めなければならない資料や手続きの流れ、手続き終了までにかかる期間など、複雑なことも多いため、弁護士からの説明のわかりやすさも大事になります。

これらの点について弁護士と面談の上で、納得いくまで説明を聞き、安心して任せることができる弁護士、法律事務所を選ぶことをお勧めします。

弁護士に債務整理を依頼する場合に注意すべきポイント

- 最終更新日:2023年11月13日

1 債務整理に強い弁護士を選ぶ

債務整理の中には、裁判所を通さずに行う手続きである任意整理から、裁判所を通して行う個人再生や自己破産があります。どの手続きも専門的な知識が必要な手続きであり、弁護士であれば誰でも簡単に進めることができるものではありません。

弁護士が取り扱える案件の種類は多岐にわたりますが、それは取り扱いができるというだけです。

弁護士が実際に案件を担当し適切に進めることができるかどうかや、その弁護士にとって得意な分野であるかというのは、まったく別の問題となります。

たとえば、医師の業界を例にすれば分かりやすいのですが、「1人の医師が皮膚科、眼科、心臓外科、呼吸器内科、整形外科を担当している」などという話はあまり聞かないはずです。

複数の分野を扱えば、その分、1つの分野に使うことができる時間が減ってしまい、知識やノウハウが、広く浅くになってしまいます。

弁護士の業界でも同じく、債務整理の案件を多く解決している弁護士の方が、多くの経験を積んでいることから、債務整理に関する知識・ノウハウが蓄積され、適切な対応が可能になります。

また、弁護士だけでなくそれを支えるスタッフの熟練度も重要です。

債務整理を集中的に取り扱っている弁護士には、債務整理を多く扱っている熟練したスタッフがいますので、スピーディーな対応が可能になります。

ご自身の人生を左右することになる借金に関する相談は、より経験の多い弁護士を選ぶことが重要です。

2 弁護士費用の問題

弁護士に依頼する際には弁護士費用も弁護士を選ぶポイントとなります。

弁護士費用は弁護士事務所によって異なります。債務整理に関する相談の場合、弁護士費用は安いほうがいいと考えられる方も多くいらっしゃると思います。

実際に経済的に困っているのだから、費用がより低額な事務所を探すというのも正しい基準ではあります。

しかし、あまりにも安すぎる場合は、大量に依頼を受けていて対応が遅かったりするなど適切な処理をしてもらえない可能性も考えられますので注意が必要です。

弁護士費用に関しては明確な基準があるどうか、費用についての適切な説明を受けることができるかというポイントも大切にしていただきたいと考えています。

3 弁護士との信頼関係

債務整理に限ったことではありませんが、弁護士への依頼を検討している場面は、人生において重要な場面である可能性が高くなります。そんな大切な場面を任せる弁護士は信頼できる人であることが重要です。

どの弁護士に依頼するかという選択で、結果が左右されることもあります。

その弁護士の解決実績や費用だけでなく、質問がしやすいか、頼りがいがあるか等ご自身が求める対応を受けることができるか、弁護士の雰囲気も相談の際に確認していただければと考えています。

また、特に債務整理には、債務整理を行うことで起きるデメリットが存在します。

メリットだけでなく、デメリットやリスクについても細かく説明を受けられるか、そのうえで安心して任せることができるかも注意して確認していただきたいポイントです。

4 お気軽にご相談ください

弁護士法人心では弁護士が専門的にその分野に取り組めるよう、分野ごとに担当を決めており、債務整理に精通した弁護士がご相談対応いたします。

債務整理のご相談の場合は相談料無料となっておりますので、借金の問題でお困りでしたら、お気軽にご相談ください。

悪徳業者が行う債務整理にご注意ください

- 最終更新日:2024年4月18日

1 悪徳業者の債務整理

債務整理について報酬を得て業務を行えるのは、弁護士と、一定の範囲で業務を行うことを認められている一部の司法書士のみです。

専門家以外が、報酬を得て債務整理を取り扱うことは法律で禁止されています。

そのため、専門家が名義貸しをして、実際は資格のないものが債務整理を行う「非弁提携」をしている業者がいます。

2 悪徳業者の見分け方

それでは、悪徳業者かどうかをどのように見分けたらよいのでしょうか。

まず、債務整理の契約をする際には、一定の場合を除いて弁護士などの専門家が直接面談をする義務が定められていますが、一度も面談をしないまま契約をする業者もいるようです。

弁護士と直接面談したことがないのみならず、一度も弁護士と話をしないまま契約をした人までいるほどです。

弁護士と話をしたいと言っても全く取り次いでくれなかったり、法律で定められている直接面談義務を守らないような事務所は、危険な事務所と考えられます。

弁護士と直接会って、今後の見通しについて詳しく説明してくれるかどうかによって、専門的な知識を持っているかどうかは分かります。

次に、債務整理の費用が分かりにくかったり、費用が高い場合にも注意が必要です。

報酬の内容などによっては、色々な名目で費用が掛かり、結果的に弁護士費用が高額になったりすることもありますので、きちんとした説明がないまま契約をすることは大変危険です。

当法人では、契約前に直接面談をして、契約の内容や費用、今後の注意点などについてきちんと弁護士から説明をさせていただいております。

3 債務整理をお考えの方へ

悪徳業者に債務整理を依頼すると、弁護士費用を加えるとかえって返済額が高額になったり、適切な交渉を行ってもらえずに条件が悪くなってしまうこともあります。

悪徳業者に間違って債務整理を依頼してしまうと、大変なことになってしまいます。

債務整理のご相談は、きちんとした専門的な知識を持った弁護士にご相談ください。

3種類の債務整理と返済額が減る目安

- 最終更新日:2023年4月20日

1 3種類の債務整理‐任意整理、個人再生、自己破産

借金の返済を約束どおり続けるのが難しくなっているなどで、弁護士等の専門家に依頼して、借金の返済条件を変えるのを、一般に債務整理と呼んでいます。

債務整理には、大きく3種類あります。

任意整理(にんいせいり)、個人再生(こじんさいせい)、自己破産(じこはさん)といいます。

任意整理は、弁護士が相手の業者と分割払いの話し合いをすることです。

裁判所をとおさず、各業者との個別的な話し合いだけで、手続きが完結するという特徴があります。

個人再生は、裁判所に申請して、借金を減額してもらい、3~5年の分割で返済する手続きです。

任意整理と比較すると、裁判所が関与するという点で、手続きが厳格ですが、借金の減額ができるというメリットがあります。

自己破産は、裁判所に申請して、借金を基本的に0にしてもらう手続きです。

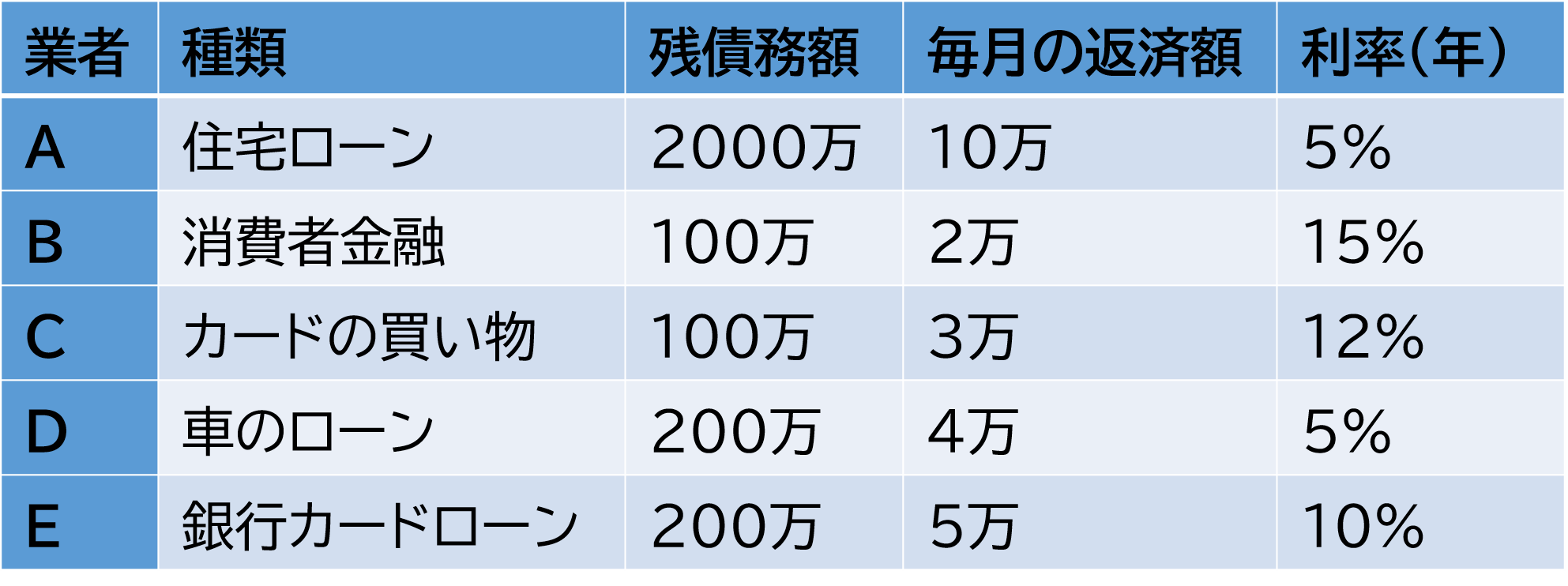

2 事例

抽象的に、任意整理、個人再生、自己破産の説明をしても分かりづらいので、次の表のような借金をしている方が、任意整理、個人再生、自己破産でどの程度返済が減るかを、具体的にみてみましょう。

3 任意整理では、元金はそのままで60回払いが目安

任意整理は、10%を超える利息も0に近づきますが、元金は原則として減りません。

事例では、車と自宅を残すため、AとDは約束どおり払う人が多いですので、B、C,Eで合計400万円を、分割払いの話し合いの対象とします。

任意整理は、通常5年分割60回が最長の目安ですので、毎月の返済額は、400万÷60回≒6万7000円程度です。

これに、Aの10万とDの4万が合わさると、毎月20万7000円の返済能力が必要です。

任意整理を行う前は、毎月24万円を返済する必要があったことと比較すると、毎月の返済の負担が軽減したと言えます。

4 個人再生では、住宅ローン以外の借金が5分の1程度まで減る

個人再生では、住宅ローンは約束どおり払い続けて自宅が残せますが、ローンのある車は残りません。

BからEの合計600万円は、5分の1まで減額でき、120万円になります。

これを3年分割とすると、36回分割ですので、120万÷36回≒3万4000円程度です。

Aの10万円と合わせると、毎月13万4000円の返済能力が必要です。

個人再生を行う前は、毎月24万円の返済が必要だったため、毎月の返済額が、ぐっと下がったことが分かると思います。

5 自己破産では借金が0になる

自己破産では、自宅もローンのある車の手放す代わりに、借金は0になり、毎月の返済額は0になります。

借金の返済をする必要が亡くなったという点で、大きなメリットがありますが、住宅や車を手放さなければならないというデメリットは残ります。

6 詳細は弁護士まで

ここでは初めて債務整理を検討される方のために、ごく簡単に、3種類の債務整理で借金がどこまで減るかまとめました。

どの制度を利用するかは、どのような希望を一番優先するかによって、変わってきます。

たとえば、自宅を残したいということを一番の目的にする場合は、任意整理か個人再生を選択すべきですし、何よりも借金をなくすことを優先したいという場合は、自己破産を選択した方がいいということになります。

どの制度を利用すべきかは、各制度のメリット・デメリットを把握した上で、選択する必要がありますので、一度専門家に相談することが大切です。

時効の中断と更新

- 最終更新日:2022年10月25日

1 民法改正

2020年の民法改正では、それまであった時効の中断という言葉がなくなり、時効の更新という言葉が登場しました。

2 時効の中断と時効の更新

時効の中断と時効の更新は、いずれも従前進行していた時効期間が法的意味を失って新たに時効期間が進行するという同じ意味になります。

民法改正で「中断」という言葉から「更新」に変更されたのは、改正前民法で使われていた「中断」という言葉は、時効期間の進行が一時的に停止することを意味するという誤解を招きやすいと考えられていたようで、新たに時効期間が進行するということを意味する「更新」という言葉に変更したようです。

ただ、これについては、民法上従前「更新」という言葉は、借地契約の更新など契約の存続期間が満了したときに、その契約をさらに存続させるような場合に使われていたので、いわば時効期間のリセットというような使い方は、これまでの更新という法律用語との間に矛盾を生じさせるのではないかという批判もあるようです。

3 改正民法後の時効の中断

ただ、民法改正により「時効の中断」という言葉が無くなったわけではありません。

民法164条の取得時効の条文は「第162条の規定による時効は、占有者が任意にその占有を中止し、又は他人によってその占有を奪われたときは、中断する」と規定しており、この条文は改正後でも残っています。

4 時効については弁護士にご相談ください

民法改正によって、時効の規定についてはいろいろと変更されており、従前の理解のままだと思わぬ落とし穴にはまることもないとは言えません。

時効についてご検討の方は、お気軽に当法人までご相談ください。

当法人でご相談いただく場合、時効の援用を含む債務整理の相談料は、原則無料になります。

債務整理の家族への影響

- 最終更新日:2024年7月2日

1 基本的に借入やカード利用は今までどおりできる

債務整理をしたときに、家族にどういう影響が及ぶかを気にする方は大勢いらっしゃいます。

例えば、ご主人が債務整理をすると、奥様やお子様もローンが組めなくなるのかという質問をよくいただきます。

しかし、債務整理する方本人とご家族は別人格ですので、基本的にご家族は今までどおり借入もできますし、クレジットカードも使えます。

他方で、「夫が債務整理したら、家族がクレジットカードを使えなくなった」という方もいらっしゃるかもしれません。

おそらく、そのケースでは、ご家族が使っていたカードが、いわゆる「家族カード」だった可能性が高いと思われます。

夫が債務整理を行えば、夫名義の「家族カード」は使えなくなってしまいますが、奥様やお子様の名義となっているクレジットカードには、影響がありません。

2 原則として家族に請求がいくことはない

自分が債務整理をすることで、家族に借金の請求が行われるのではないかと気にされる方もいらっしゃいますが、やはり債務整理する方とご家族は別人格なので、原則として家族に請求がいくことはありません。

例外は、家族が連帯保証人になっている場合です。

住宅ローン、車のローン、奨学金等について約束どおりの返済ができなくなる場合は、連帯保証人がついていないか注意する必要があります。

また、もし、ご家族が連帯保証人になっている場合に、債務者が債務整理をすると、ご家族に督促が届く可能性があるので、ご家族に事前に説明をしておかないと、トラブルになることもあります。

3 基本的に子どもの進学や就職にも影響しない

父親や母親が債務整理をしたことが原因で、その子どもが希望の進学や就職ができなくなるということは基本的にありません。

債務整理をしたことは、信用情報を通じて知ることができますが、その情報を取得できるのは、基本的には登録している貸金業者と本人のみです。

ですから、学校が債務整理をした事実を知ることはないと言えます。

また、就職の場面でも、普通の企業が信用情報を取得することはできません。

金融機関は信用情報を取得することができますが、貸付をするかどうか審査するという本来の目的から外れた利用は禁止されています。

親が債務整理したことを不利益に取り扱うことはできませんので、基本的には就職にも影響しないと思われます。

4 自己破産や個人再生で家族に生じる影響

債務整理には、大きく分けると任意整理、個人再生、自己破産の3種類があります。

このうち、個人再生と自己破産では、家族からお金を借りていてもその返済ができなくなるという影響が生じます。

個人再生と自己破産は裁判所で行う手続きで、家族を含め、どの債権者に対しても平等に支払いをやめなければならないからです。

よくある例として、「家族にだけは迷惑をかけたくないので、手元にあるお金で、家族に返済した」というものがありますが、このような行為をすると、個人再生や自己破産が認められない可能性があるため、注意が必要です。

5 まずは弁護士にご相談ください

このように、債務整理を行っても多くのケースにおいて家族に対する影響はほとんどありません。

それかかわらず、家族への影響を心配して債務整理をしないことで、自宅への取立てが続いたり、給料差押えを受けて生活が成り立たなくなってしまう方もいらっしゃいます。

家族への影響が心配な方も、まずは弁護士にご相談ください。

債務整理後の生活

- 最終更新日:2024年6月5日

1 借金の返済が一旦止まる

債務整理を始めるとき、ご依頼いただいた業者の借金の返済は、一旦止めることになります。

弁護士が債務整理の依頼を受けた旨の通知を受け取った貸金業者は、直接本人に取立してはならないという規定があるので、返済を止めて生活を立て直してもらうことができます。

2 ローンが組めない、クレジットカードが作れない

債務整理をした後は、原則としてローンが組めなくなりますし、新たにクレジットカードを作ったり、借入をすることはできません。

これは、信用情報、いわゆるブラックリストと呼ばれるものに事故登録されるためです。

現在使っているカードも、少なくとも債務整理の対象とした業者のカードは使えません。

また、債務整理の対象としていない業者のカードであっても、更新の際に陣容情報を調査されると、事故情報がありますので、更新ができないことがあります。

3 現金又はチャージ式のカードを利用するようになる

クレジットカードが使えなくなった結果、必要なものを買うときは、現金で購入するか、プリペイドカード等の事前に現金をチャージしておくタイプのカードで購入することになります。

クレジットカードは後払いなので、買った後に支払できない状態になる可能性がありますが、プリペイドカードやデビットカードのように現金預金の裏付があるカードは使い続けることができます。

なぜなら、プリペイドカードやデビットカードには残高分のお金が必ずありますので、購入後に支払いができない状態になることがないからです。

なお、どうしてもクレジットカードを使いたい方は、任意整理で対象としない業者を選ぶか、ご自身でない親族名義のカードの家族カードを作ってもらうことが考えられます。

カードは名義人が支払いをしますので、自分に事故情報があっても、事故情報のない親族名義のカードの家族カードであれば、任意整理をした方も問題なく使用できます。

4 仕事をやめたり、家族が返済する必要は生じない

債務整理をすると、勤務先に知れて仕事をやめることになるのではないかとか、ご家族に迷惑がかかるのではないかと心配される方もいらっしゃいます。

しかし、勤務先からお金を借りている場合でなければ、通常勤務先に債務整理をしたことが知れることはまれですし、債務整理したことを理由に解雇することは労働基準法上違法になるのが通常ですので、仕事は続けることができます。

ただし、破産手続きの場合は、警備員など破産手続き中の資格制限がある職業がありますので、その場合には手続きをしている間は仕事ができません。

また、債務整理は個人単位ですので、基本的にご家族に返済義務が発生するわけではありません。

ご家族が連帯保証人になっていなければ、ご家族が借金の返済を求められるようなことは通常ありませんので、ご安心ください。

5 借金の返済が大変な方はご相談ください

債務整理を始めた後、自分はどういう生活になるかというご質問をいただく機会はたいへん多いです。

債務整理をしても、借入ができない点を除いては、日常どおり無駄使いしなければ、問題なく生活できることが通常だと考えられます。

借金の返済に苦しむ多くの方が、債務整理をすることで、すごく生活が楽になったとおっしゃいます。

借金の返済が大変な方は、お気軽に弁護士までおたずねください。

債務整理で利息が0になった場合に得する金額

- 最終更新日:2022年11月1日

1 債務整理で将来の利息が基本的に0になる

債務整理で最も多く行われているのは、弁護士が相手の業者と話し合いをして、長期分割を認めてもらうものです。

専門的にいえば任意整理といい、おおむね5年分割で元金のみ、または元金と任意整理開始までの利息を返すのが目安になります。

特定の業者の場合や取引していた期間が短い場合には、短い期間で返さなければいけないこともありますので、詳しい目安については弁護士に相談してみましょう。

ここでは、事例をもとに、仮に利息が0になるとどれくらい得をするかを簡単な計算でみていきます。

2 事例

たとえば、貸金業者Aから、利率12%で借り入れをしていて、まだ200万円の借金が残っており、毎月4万円返済していくとします。

任意整理をすることで、返済しなければならない200万円はそのままですが、利率を0にしてもらい、毎月の返済額が5年分割60回払いで月額3万4000円(200万÷60回)になったとします。

この場合、毎月の返済額が6000円減るだけでは物足りなく思う方もいらっしゃるかもしれません。

しかし、返した金額が残りの借金の金額から確実に減っていき、きちんと返せば5年で借金がなくなりますので、利息が12%から0になった効果は、大きいものがあります。

3 約束どおりの返済では、毎月2万円しか元金を返済していない

一般に、利率12%というときは、1年間に相手の業者がとる利息のことを指します。

その業者は、200万×0.12=24万円の利息を1年間でとります。

毎月に直すと、24万÷12ヶ月=2万円が利息です。

そうすると、毎月4万円返済しているようにみえても、元金は2万円しか払っておらず、利息で毎月2万円とられていることになります。

4万円返していても、2万円ずつしか借金は減らないことになります。

4 利息が0になると、1年だけでも24万円も得になる

ところが、利息が0になると、毎月2万円の利息がなくなり、1年間では24万円も払う金額が少なくて済みます。

これが5年間続けば、120万円得することになりますし、実際約束どおり返済する場合は、元金が減っていないため5年経っても借金は残っており、全額を返済しきるまでもっと返済期間が長くなります。

5 まとめ

この計算は、利息を差し引いた元金の減少を考慮せずに計算していますので、金額は正確ではありません。しかし、利息をあまり考えてこなかった方にもイメージしていただきやすいように、簡単にしたものです。

それでも、利息をまけてもらうことで、いかに大きな金額を得するかイメージしていただけると思います。

利息ばかり払わされていて返済していても借金が減らないとお考えの方は、気軽に弁護士までお問い合わせください。

任意整理をすることで、支払総額を減らすことができ、また、計画的に借金を返済していくことができるようになります。

住宅ローン返済中に債務整理を検討している方へ

- 最終更新日:2022年9月6日

1 債務整理と住宅ローン

住宅ローンやその他の債務の返済が苦しくなったときは、債務整理を行うことで、返済の負担を軽くするという選択肢があります。

しかし、「債務整理をすると、家を手放さないといけない」という漠然としたイメージや不安をお持ちの方もいらっしゃるかもしれません。

そこで、債務整理と住宅ローンの関係について、ご説明します。

2 手続きの種類によっては、家を残すことが可能です

⑴ 任意整理の場合

任意整理は、各債権者と個別に話し合いを行い、返済の負担を軽くするための手続きです。

他の手続きと異なり、話し合いをする債権者を選ぶことができるという特徴があります。

そのため、住宅ローンを組んでいる金融機関にはこれまでどおりに住宅ローンを支払い、住宅ローンについては任意整理をしないという方法をとれば、家を残すことができます。

⑵ 特定調停の場合

特定調停は、各債権者との話し合いを、裁判所で行う手続きです。

任意整理を、裁判所で行うというイメージの手続きなので、任意整理と同様、住宅ローンの金融機関を特定調停の対象から外せば、家を残すことができます。

もっとも、任意整理と比べて手続きが大変なことが多いため、任意整理が可能であれば、特定調停をするメリットはあまりありません。

⑶ 個人再生の場合

個人再生は、債務を大幅に軽くし、残った債務を分割払いで返済する手続きです。

個人再生の手続きを行う場合、今後も住宅ローンの支払いをしっかりと行えるのであれば、住宅ローン特則を利用することで家を残すことができます。

⑷ 自己破産の場合

自己破産を行う場合、原則として全ての財産を処分し、債務の返済にあてなければなりません。

そのため、自己破産を行えば家を残すことは難しくなります。

3 債務整理後の住宅ローン

仮に、自己破産をしたとしても、もう一度ローンを組むことができれば、新しくマイホームを手に入れることができます。

もっとも、一度自己破産を行うと、その情報は信用情報機関というところに登録されます。

その結果、一定期間はローンの審査が通らないため、しばらくの間は、マイホームを持つことが難しいといえます。

債務整理には様々な方法がありますので、どのような方法が最も適しているのかをしっかり把握したうえで行うことが大切です。

債務整理を弁護士に依頼した場合と司法書士に依頼した場合の違い

- 最終更新日:2022年8月1日

1 「弁護士と司法書士は似たようなもの」と考えている方は要注意

弁護士と司法書士については、法律に関する資格であるということは知っていても、両者にどんな違いがあるのかは、意外と知られていないことがあります。

借金に関するお悩みは人生における重要な問題であるため、債務整理について相談する場合は、適切な相談先を選ぶことが大切です。

そのためには、まず弁護士と司法書士の違いについて理解しておく必要があります。

2 司法書士は債務整理全般を扱えるわけではありません

たとえば、マイホームを購入した場合は、司法書士が不動産の名義変更を行うことが多くあります。

司法書士は、こういった登記業務をメインとする資格です。

その一方で、債務整理については、必ずしも司法書士の本来的業務とは言えません。

実際に、司法書士の資格を持っているだけでは、債権者との交渉などはできないことになっています。

法務大臣から認定を受けた認定司法書士であれば、債権者との交渉などができますが、認定司法書士であっても、債務が140万円を超える案件は扱うことができません。

3 司法書士には裁判所とのやり取りなどを任せることができません

債務整理の手続きの中には、裁判官との面談が必要となるケースがあります。

しかし、司法書士は、裁判所に提出する書類の作成はできても、裁判官との面談に同席するといったことはできません。

つまり、司法書士に債務整理を依頼した場合、債務整理に関する手続き全般を任せることはできません。

4 弁護士であれば、債務整理全般をお任せいただけます

弁護士には、司法書士のような法律上の制限はないため、債務整理全般をお任せいただけます。

一度は司法書士に依頼したものの、司法書士が扱えない案件だった場合、結局弁護士に依頼し直すことになり、余分な費用がかかることもあります。

そのため、債務整理を依頼するのであれば、最初から弁護士に依頼した方がメリットが大きいケースもあります。

弁護士と司法書士のどちらに債務整理を依頼するか迷った場合は、無料相談などを利用して、一度話を聞いてみるのもよいかと思います。

債務整理を相談するタイミング

- 最終更新日:2022年9月12日

1 債務整理の相談はなるべく早く行うことが大切です

インターネットが発達した現代では、ネット検索をするだけで、様々な情報が手に入ります。

債務整理についても同様に、様々な情報がネット上にありますが、その記事の内容は、必ずしも法的に正しいとは限りません。

債務の額や家計の状況、家族構成などによって、債務整理をするべきかどうかや考慮要素、重視するべき項目が変わってきます。

1人1人の状況によって、すぐに債務整理をすべきかやどの債務整理を選ぶかは、異なっています。

そのため、今の段階でどう対応することが適切なのかということについては、早いタイミングで弁護士に相談することが大切です。

特に、以下に当てはまる場合は、お早めに弁護士に相談することをおすすめします。

2 利息しか返済ができていない場合

借り入れをすると、当然のことですが、利息が発生します。

金融機関は、利息だけ支払っていれば、あまり強く督促をしないかもしれませんが、利息だけ支払っていても、債務は減らすことができません。

仮に、利息が毎年20万円発生している場合、年収が20万円下がるに等しく、生活が苦しい状態が続く可能性があります。

また、利息しか返済できていない場合には、少しでもお金が足りずに返済のバランスが崩れてしまうと、返済等のためにお金を借りることになり、借りたお金の返済ができないので、借金がどんどん膨れ上がっていくことになります。

債務の利息しか返済できず、元本が減らない方は、すぐに弁護士にご相談ください。

3 債務の返済のために、新たな借り入れをしている

収入が減ったり、病気や冠婚葬祭などで突然の出費があったりした場合、毎月の返済が苦しくなることがあります。

そうなった際、一時的に他の金融業者から借り入れをして、債務の返済を行うケースがあります。借りたお金は利息をつけて返済しないといけません。

それが1回や2回であれば、問題ないかもしれませんが、何回も続くようであれば、債務の額がどんどん膨れ上がっていき、いずれは返済が不可能になる可能性があります。

借りたり返したりを繰り返しているうちに、借金の残額がいくらあるのかも分からなくなってしまい、気が付くと返済ができない金額になっていることもあります。債務の返済のために新たな借り入れをしている場合には、返済を続けても債務は減らないので、すぐに弁護士にご相談ください。

4 債務の額が年収の3分の1を超える場合

平成22年に貸金業法が改正され、個人の借り入れ総額は、原則として年収の3分の1までに制限されました。

無制限に借り入れができる状態を放置すると、借金の返済のために借金をしてしまう方が増え、結果として多重債務者が多く発生してしまうため、このような規制が設けられました。

つまり、年収の3分の1以上の借り入れがある状態は、返済が困難になる可能性があるため、規制すべきというのが国の方針です。

そのため、今ある債務の額が、年収の3分の1を超えている場合は、債務整理の相談を考えるべきタイミングと言えます。

弁護士に債務整理を相談する流れ

- 最終更新日:2023年12月22日

1 早めに相談することが大切です

弁護士に債務整理を依頼すれば、原則として借金の督促が止まります。

ご依頼を受けた弁護士が、債権者に受任通知を送りますので、通知が届いた後には借金の督促が止まって、窓口は弁護士になります。

債権者からの借金の督促は、債務者の方にとって非常にストレスになりますので、債務整理をしたいと思われた場合は、すぐに弁護士に相談してください。

2 まずは債務整理に強い弁護士を探す

弁護士は、法律の専門家ではありますが、全てのジャンルに精通しているかというと、必ずしもそうとは限りません。

法律にはたくさんの分野があるため、債務整理以外の分野も扱うと、その分、債務整理の実績を積むことが難しくなる可能性があります。

債務整理に不慣れな弁護士に依頼すると、依頼者様自身が不利益を受けることになります。

債務整理は、債務の返済が困難になった方にとって非常に重要な問題ですので、債務整理を集中的に取り扱い、債務整理の実績が豊富な弁護士を探すことが大切です。

また、弁護士が債務整理のご依頼をいただく場合、必ずご依頼者様と面談をしなければならないと決められています。

そのため、お住まいの場所やお勤めの場所から来所しやすい事務所を探すと面談するのに便利です。

3 電話やメールで問い合わせをする

弁護士は、裁判等や現地での打合せ等で事務所を不在にしていることも多いため、予約をせず事務所を訪ねても、弁護士との面談ができないことがあります。

そのため、まずはお電話やメールで、弁護士と相談の予約を取ることをお勧めします。

最初のお問い合わせ段階で、ある程度事情をご説明いただくことがありますので、可能な限り資料をお手元にご用意いただくと、お電話の際に慌てる心配がなくなります。

たとえば、どの金融機関から借り入れをしているのか、現在の借り入れがどれくらいになっているかなどをまとめておくと便利です。

また、借り入れには、住宅ローンや自動車のローン、奨学金なども含まれる点に注意が必要です。

4 相談当日の流れ

弁護士との相談の予約を取った後は、その予約の日に事務所にお越しいただくことになります。

事務所の場所については、ホームページに地図が載っていることが多いため、そちらを参照すると便利です。

最初の電話で持ち物の案内をされることもありますので、その際は相談当日にその持ち物をお持ちください。

きちんと資料を事前に準備して相談をすることで、より適した債務整理方法を提案してもらうことができます。

また、不安な点や聞きたいことがたくさんあると思いますので、相談の際はどんなささいなことでも、弁護士にお尋ねください。

相談してすぐ決断ができなくても問題はありませんので、不安な点はきちんと質問して、納得してからご依頼ください。

弁護士からは、債務整理の説明や今後の見通し、費用面などについての説明があります。

もし、ご依頼いただくということになれば、弁護士から債権者に通知を送り、今後の連絡は弁護士を通すよう伝えることになります。

弁護士が、依頼者様に最も適した手続きをご提案して、借金問題解決のお手伝いをさせていただきます。

また、当法人では、通知を送って債権者に対する支払いを一旦ストップしてから、債権者への支払いに充てていたお金を弁護士費用として積み立てることもできますので、無理なく債務整理を行うことができます。

債務整理のご相談は、お早めに当法人までご連絡ください。

債務整理が得意な弁護士とは

- 最終更新日:2023年11月14日

1 弁護士によって結果に差が出ることも

一言で法律と言っても、様々なジャンルがあります。

複数の分野を広く扱っている弁護士と、債務整理を集中的に取り扱っている弁護士とでは、債務整理の経験や実績に大きな差があるため、最終的な結果に差が出る可能性があります。

たとえば、裁判所に提出する書類の内容や資料に不備があった場合、本来であれば短期間で終わるはずの手続きが長期化してしまい、結果的に費用が数十万円も異なってくることがあります。

そのため、弁護士に債務整理を依頼するのであれば、債務整理を得意とする弁護士に依頼することが大切です。

ここでは、債務整理が得意な弁護士かどうかの見極め方について、ご説明します。

2 債務整理を集中的に取り扱っているかどうか

先述したとおり、法律には多くの分野があります。

扱う分野が多ければ多いほど、1つ1つの分野に打ち込む時間が少なくなってしまうため、債務整理の実績を多く積むことが難しくなります。

他方、債務整理を集中的に取り扱っている弁護士であれば、債務整理の実績を多く積むことができ、債務整理に関する研究に十分な時間を使うことが可能です。

このような、債務整理における実績や研究する時間が、結果の差に結び付くことは少なくありません。

そのため、債務整理を依頼する場合は、債務整理を集中的に取り扱っている弁護士に依頼することをおすすめします。

3 債務整理を集中的に取り扱っている弁護士が、複数在籍しているかどうか

債務整理を集中的に取り扱っている弁護士が複数在籍している法律事務所であれば、膨大なデータが蓄積されています。

たとえば、年間200件、債務整理を扱う弁護士が1人いる事務所と、10人いる事務所では、債務整理に関するデータの蓄積量に10倍の差があります。

データが多ければ多いほど、地域ごとの裁判所での運用の違いを熟知することができたり、難しい案件の解決実績が豊富になったりするなど、結果の差につながる要素が増えていきます。

そのため、債務整理を弁護士に依頼する場合は、その弁護士が所属している事務所に、債務整理を集中的に取り扱っている弁護士が複数いるかどうかも重要なチェックポイントになるかと思います。

![]()

![]()

弁護士法人心 京都法律事務所への行き方

1 京都駅の出入口9を出てください

当事務所の最寄り駅は京都駅です。

最寄りの出口は出入口9となりますので、電車を降りた後はそちらに向かってください。

2 アバンティを右手にしてまっすぐ進んでください

後方をご覧いただくと、京都アバンティがあるかと思います。

その建物の前に立ち、建物を右手にしてまっすぐ進んでください。

3 曲がり角で右折してください

歩いていると、曲がり角が見えてきます。

そちらで右折してください。

4 まっすぐ進むと事務所に着きます

そのまままっすぐ進んでいただくと、横断歩道が見えてきます。

その横断歩道の向こう側に、ローソン竹田街道針小路店の入っているビルがあります。

4階に当法人の事務所がありますので、お越しください。

事務所へのアクセス方法

最寄り駅から当事務所までお越しになる際には、こちらをご覧ください。写真付きですので、初めての方でも分かりやすいかと思います。

![]()

![]()

債務整理を原則無料で相談

債務整理については、原則無料で当法人にご相談いただくことができます。弁護士から最適と考えられる方法のご提案などをさせていただきますので、お気軽にご利用ください。